接下来你将看到:

1. 疫情期间催生更多外卖平台

2. 被忽略的“外卖周边”——餐饮SaaS

3. 等待“东南亚客如云”出现

【7点5度】第558次与您见面。本文共3000字,6张图片。

根据谷歌、淡马锡和贝恩公司共同发布的2019东南亚互联网经济报告显示,出行市场在2025年的估值将超过400亿美元,其中外卖市场就占了200亿美元。而东南亚的外卖市场基本是Foodpanda、Deliveroo和GrabFood三巨头占主导地位。在外卖这个领域,创业者还有其他机会吗?

1

疫情期间催生更多外卖平台

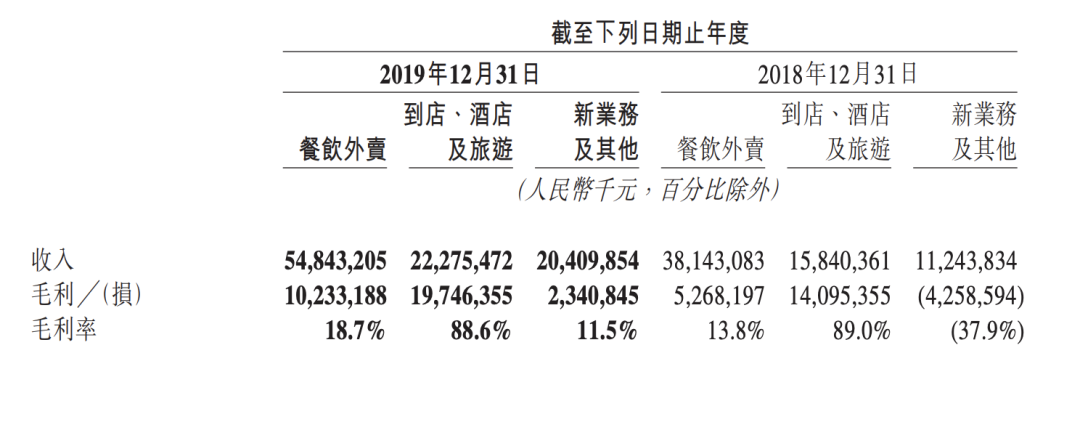

今年3月底,美团点评对外发布了2019年第四季度和全年财报。数据显示,美团点评去年全年收入达到975亿元,经调整净利润达47亿元。其中,外卖是美团点评营收的核心来源,2019年餐饮外卖收入同比增长43.8%至人民币548亿元,毛利增长94.2% 至人民币102亿元,毛利率由13.8%同比上升至18.7%。

美团财报

反观东南亚的外卖平台,Foodpanda、Deliveroo和GrabFood三巨头还没有实现盈利。据Grab2019年数据显示,外卖业务目前约占Grab总交易额的20%,2018年这一比例不到5%。Grab外卖业务区域负责人Kell Jay Lim在2019年的一个采访称:餐饮外卖业务将真正推动我们的增长,并使我们实现长期盈利。” 但这个实现盈利的将来时不知道什么时候才能真正实现。

总的来说,外卖送餐平台要实现盈利,还是要靠量的增加。美团点评有着庞大的B端和C端用户群,在此基础上产生的佣金成为主要收入来源。据美团点评2019年的数据显示,美团点评与620多万个商家合作,交易用户数达4.5亿人,佣金(包括送餐和其他服务产生的佣金)占总收入的67.2%。反观Gojek旗下的外卖平台,据GoFood2019年数据显示,其合作商家约50万,交易用户约为2000万。

为了更清楚展示东南亚外卖平台的利润空间,HH Investments VC创始合伙人Maarten Hemmes对新加坡外卖平台的利润做了一个假设拆分。以25新币(约125人民币)一份的外卖为例,平台抽佣30%,即7.5新币(约38人民币),这笔钱同时还要覆盖以下费用:

-

物流成本约为10新币(约50人民币)

-

付款费用约为0.5新币(2.5人民币)

-

营销费用约为5新币(25人民币)

从这个订单来看,外卖平台还要亏损8新币(约40人民币)。但如果订单量增加,物流成本和营销成本会降低,外卖平台就能持续实现盈利。而这次疫情刚好刺激了消费者的外卖需求,外卖单量较以往增加。根据研究公司Statista的数据,新加坡外卖行业的收入预计在今年达到4.64亿美元。但是,这次疫情也刺激越来越多的新外卖平台玩家出现,一起争夺市场份额和市场利润。在实现盈利目标的路上,一场疫情让原本竞争激烈的外卖送餐行业变得“雪上加霜”。

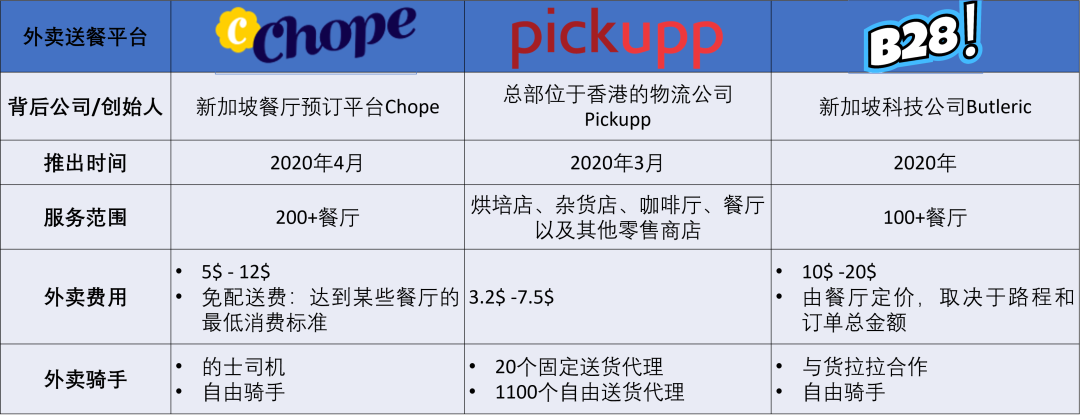

以新加坡为例,至少有10家新外卖送餐平台在疫情期间涌现,如新加坡餐厅预订平台Chope也在今年4月份推出外卖送餐服务Chope on、新加坡地产集团CapitaLand在今年3月份推出外卖送餐平台Capita3Eats以及新加坡科技公司Oddle推出外卖送餐平台Oddle Eats等。

疫情期间新加坡新增外卖平台

表格信息来源:The Straits Times

The Straits Times指出,大多数外卖平台向餐厅收取30%的佣金,但随着更多外卖玩家的加入,一些平台已经削减佣金以吸引更多餐馆入驻。如Marketplace @ WhyQ不向商家收取佣金,而是在食品价格上加价6%。

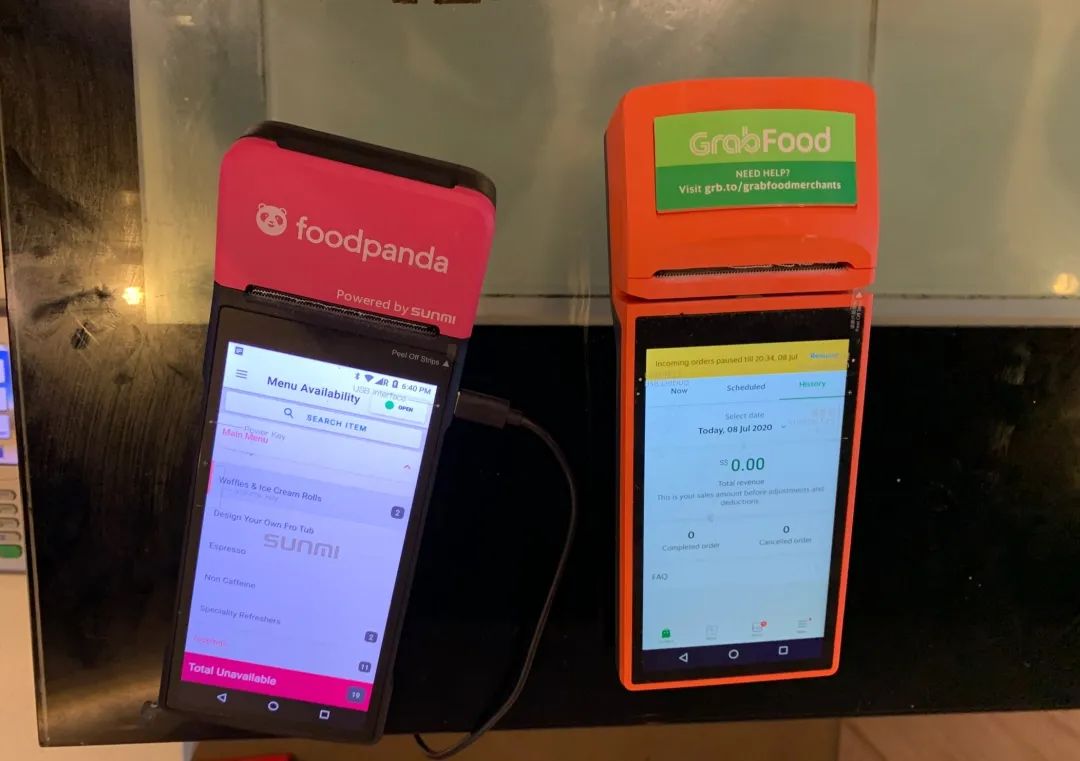

除了要面对新玩家加入带来的利润空间挤压,新加坡外卖平台还面临后疫情时代外卖单量可能减少的困境。因为新加坡本地市场点外卖的习惯远未形成,堂食仍然是就餐的主流。小罗盘通过实地走访发现,即使有的新加坡餐厅同时加入四五个外卖平台,有四五台外卖订单打印机器,老板对此并不在意。说到这,外卖平台的硬件设施是个硬伤。像GrabFood、FoodPanda、 Deliveroo这样的外卖平台都会自带打印机,可以直接打印外卖订单。但有些外卖平台就没有自带的外卖订单打印机,且没有接口,使用起来并不方便。

新加坡餐厅的外卖订单打印机

新加坡外卖平台不仅面临盈利难、竞争大的挑战,还有软件上的痛点要解决。回看餐饮业在衔接外卖服务过程中产生的痛点,餐饮SaaS可能是避开外卖热门赛道的另一种机会。

2

被忽略的“外卖周边”——餐饮SaaS

餐饮SaaS是针对餐饮行业的软件即服务,即服务商提供针对餐饮业的预订系统、点餐系统、收银POS系统、外卖系统、会员管理系统、排队系统等软件。新加坡餐厅预订平台Chope创始人指出,“餐饮经营者往往是中小型企业,但他们只关注食品和餐厅本身,忽略了技术。” 随着新加坡数字化进程的加快,餐饮业的数字化也是势在必行,而餐饮SaaS将是重要的驱动力。

另外,外卖平台的高佣金也迫使一些新加坡餐厅利用SaaS做起了自有外卖网站。如新加坡餐厅星洲老爷(Justin Flavours of Asia)、镇发活海鲜(Chin Huat Live Seafood)等,由于平台佣金太高,它们并没有选择进驻外卖平台,反而通过服务提供商Oddle,做自有外卖网站。

而Oddle正是上文提及的,在疫情期间推出外卖送餐平台Oddle Eats的新加坡科技公司,背后由Wavemaker Partners、Quest Ventures和投资。它本身是一家提供一体化点餐系统的服务提供商,帮助商家处理外卖订单。除此之外,新加坡还是有不少餐饮SaaS企业,包括上文提及的新推出外卖平台的Butleric,也是一家提供收银POS系统和餐厅订单处理系统的服务提供商。

新加坡餐饮SaaS企业

从上述新加坡餐饮SaaS公司来看,除了常规的点餐系统,还有其他辅助服务系统,如智能定制化餐单、发票管理、提前点单等。它们都是通过技术赋能来提高餐饮企业的效率和改善用户用餐体验。正如Eatsy的创始人Shaun Heng在一次采访中曾所说,Eatsy的目标是要赋能99%没有自己SaaS系统的商家,实现提前点单的功能,帮助消费者减少排队时间。

但通过持续实地走访新加坡餐饮业,小罗盘发现还有很多餐饮痛点仍未被解决,例如:

-

会员管理:由于新加坡各种即时通讯工具同时存在,餐厅会员的管理就变得困难;

-

支付渠道:PayNow的支付渠道和其他系统未完全打通,400新币(2000人民币)以下的消费额度没有提示;

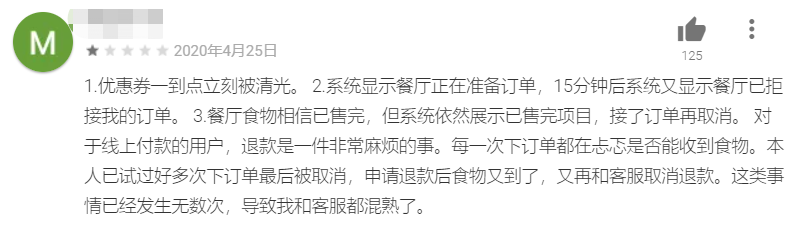

再结合用户对外卖平台的评价,槽点最多的是平台的技术性问题,如无法登陆、页面加载时间过长、下单故障、退款难等等。

一位华人用户在东南亚某外卖App上的差评

由此可见,新加坡餐饮SaaS企业的技术解决方案还远不能满足当前商家的需求,尤其是中小餐饮企业。更完善的餐饮Saas技术解决方案应该被提出来,且尤其要注意与支付环节的连接。

3

等待“东南亚客如云”出现

从目前的情况来看,成绩特别好的本地餐饮SaaS企业还没跑出来,现有的餐饮SaaS企业规模也还没成长起来。

小罗盘通过实地走访还发现,即使使用Oddle为商家定制的线上订单系统,但这个系统并没有和POS打通,导致堂食订单和外卖订单仍无法集中处理。市场玩家中缺少一个中台,即餐饮商户可通过中台系统与其它系统(如定位,促销,外卖)进行信息交互。中国成熟的餐饮SaaS经验,或许可以很好地应用在新加坡市场。

据《中国餐饮O2O行业发展现状分析与市场前景预测报告》预测,中国SaaS餐饮软件市场渗透率将在2020年增长至10%以上。同时,国内餐饮SaaS企业也早就打得火热:微盟收购雅座、阿里收购客如云、蚂蚁金服加持二维火、美团通过美团小白盒布局餐饮SaaS...... 当国内市场已成红海时,餐饮SaaS企业出海正是时候。据悉,专注餐饮云收银系统的二维火已经进入新加坡市场;客如云早在2018年就宣布进军海外市场,首站是泰国和新加坡。

又被中国企业看上的新加坡餐饮SaaS行业,利润如何?HH Investments VC创始合伙人Maarten Hemmes指出,新加坡SaaS企业收取的费用可能在每月195新币(980人民币)的系统服务费到每笔订单GMV的10%之间。SaaS企业每笔订单的实际成本在很大程度上取决于订单数和每笔订单的GMV。总的来讲,餐饮SaaS企业的利润也还是要靠餐饮公司整体单量来推动。

新加坡一个国家的市场利润是远不能满足创业者的,但整个东南亚市场或许可以。

END

如有兴趣投稿、商务合作、或求职

欢迎添加微信:505638092或扫码加好友

推荐

阅读

我们为您准备了7点5度的文章精选,如您感兴趣,

请点击下方图片链接。

喜欢本篇内容请给我们点个在看

作者:7点5度 来源:7点5度

本文为作者独立观点,不代表出海笔记立场,如若转载请联系原作者。